- コラムタイトル

-

巨大化する台風に備える!台風被害をカバーしてくれるどの保険?

- リード

-

日本では毎年2個から6個程度の台風が上陸していますが、特に近年では甚大な被害をもたらす台風がたびたび発生しています。巨大な台風がいつやってくるとも限らない以上、備えは万全にしておきたいところです。台風の被害というと、暴風による家屋の損壊のほか、大雨による浸水、土砂災害など、さまざまな損害が想定されます。そこで今回は、台風被害に備えるためにどのような保険に加入していれば良いのかをご紹介します。

- コラムサマリ

この記事は約6分で読めます。

- 台風による被害は近年悪化傾向。2019年発生の台風19号では被害額が3,446億円

- 台風による建物・家財への被害は火災保険でカバーされる

- ただし台風による大雨の車の水没や、風災での怪我は火災保険の対象外なので要注意

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

台風による被害は近年悪化している

表1は、農林水産省が2017年以降被害状況を発表している大規模な台風の一覧です。近年では農林水産関係の被害額だけで500億円を超えるものが多く発生しており、特に2019年の台風19号は被害額が3,446億円と突出していました。

表1.近年の台風とその被害額

巨大な台風が通過すると、暴風による建物の損壊だけでなく、大雨による洪水や河川の氾濫による浸水などさまざまな被害が発生します。今後自分が住んでいる地域に大型の台風が接近しないとも限らないので、できる範囲で対策を考えておくことが大切です。台風による建物・家財への被害は火災保険でカバーされる

台風による自然災害は、私たちの住居や家具に大きな被害をもたらします。では、台風による被害を受けた場合、どのような保険に加入していれば補償が受けられるのでしょうか。

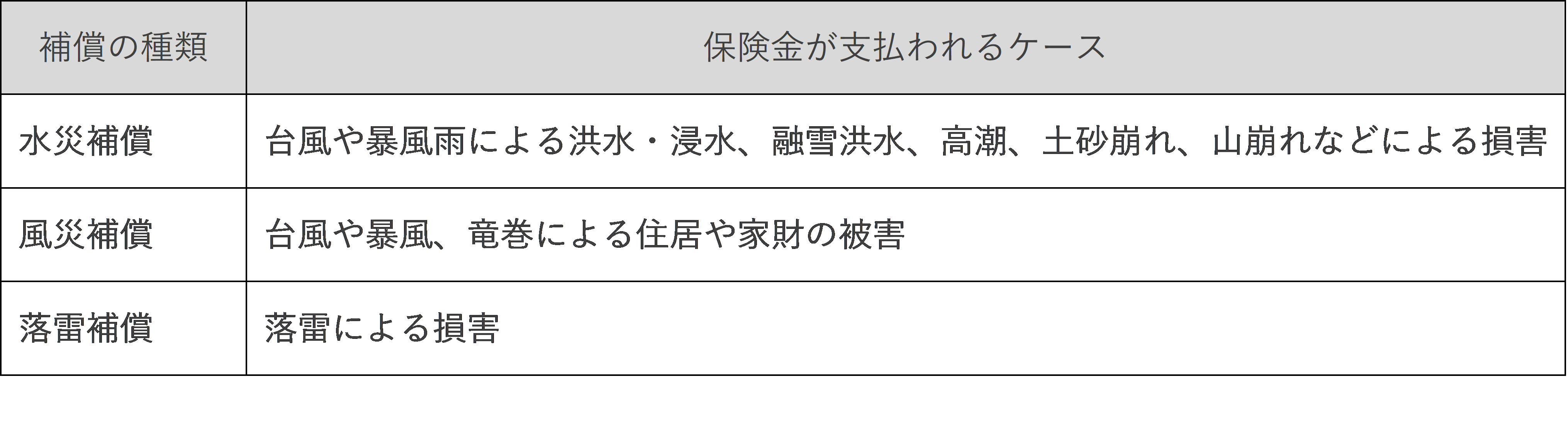

答えは「火災保険」です。火災と台風は一見関係ないように思えますが、火災保険には台風に備えた補償として水災補償・風災補償・落雷補償」が備わっています。台風によって受けた被害のうち、どういった種類のものがどの補償でカバーされるのかを表2にまとめています。なお、保険会社によっては水災補償が選択(オプション)であることもあるので、契約するときにどの補償がもともとついているのかを確認しておきましょう。

表2.火災保険の補償の種類

ただし火災保険の対象になる場合とならない場合がある

火災保険は「保険の対象」が損害を受けた場合に保険金が払われる保険です。したがって、何を保険の対象にするかがとても重要になります。

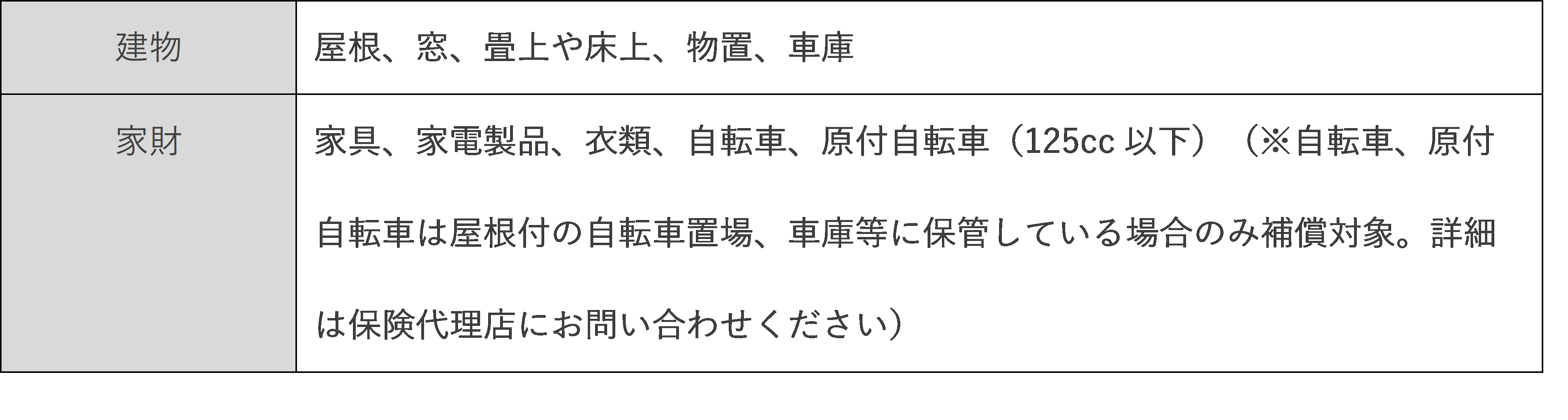

火災保険の対象は大きく分けて「建物」と「家財」の2つがあります。いずれか一方のみを選ぶことも、両方選ぶことも可能です。保険の対象にはその他、「設備・什器(じゅうき)」や「商品・製品」が選べる場合もありますが、ここでは代表的な「建物」と「家財」の対象物をご紹介します。

表3.保険の対象と主な対象物

上記のように、最近の火災保険の対象範囲はかなり幅広いものになっていますが、保険会社によっては補償されないものもあるので、契約の前によく確認しておきましょう。

保険の対象を「建物」のみにしていた場合、浸水して家具や家電に損害が出ても補償されない点にも注意が必要です。対象になる例と対象にならない例

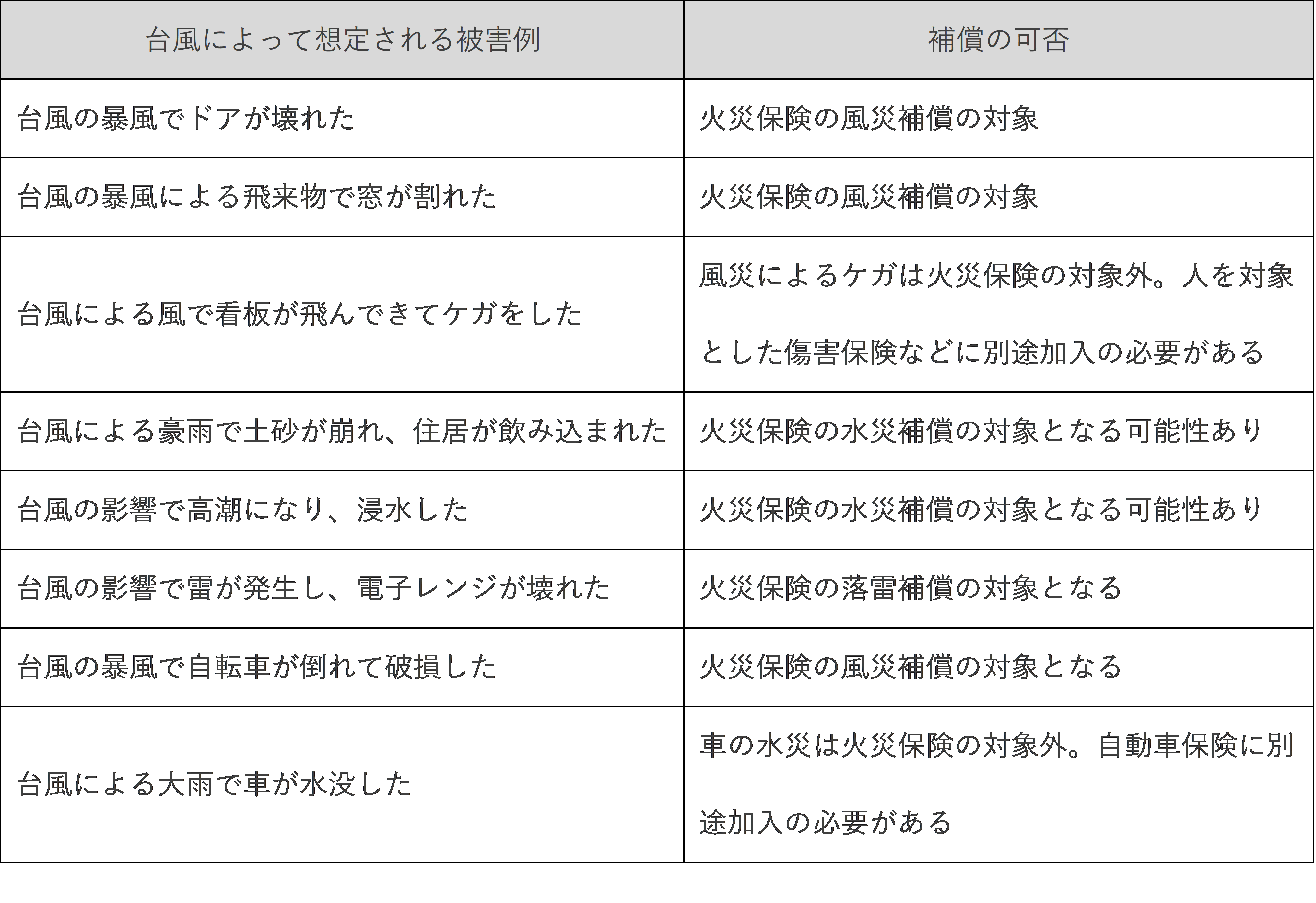

実際に台風の接近や上陸で予想される被害例と、その被害によって生じる損害が補償の対象になるかどうかを見てみましょう。今回の例では保険の対象を「建物」と「家財」両方にしていた場合をご紹介しています。

台風被害は事前の備えで損害を最小限に抑えましょう!

地球温暖化が進むと大雨や台風が増加するという説もあり、今後いつ自分たちが被害を受けることになるかは誰にもわかりません。「今までも大丈夫だったから」と過信することなく、万が一に備えての対策を行いましょう。台風による被害は基本的に火災保険での補償になりますが、火災保険でも補償されるものと補償されないものとがあります。契約内容をきちんと確認し、いざというときに自分に必要な補償が受けられるよう、しっかりと準備をすることが大切です。

この記事の執筆協力

- 執筆者名

-

松岡紀史(AFP)

- 執筆者プロフィール

-

筑波大学経営・政策科学研究科でファイナンスを学ぶ。20代の時1年間滞在したオーストラリアで、収入は少ないながら楽しく暮らす現地の人の生活に感銘を受け、日本にも同様の生活スタイルを広めたいという想いから、帰国後AFPを取得しライツワードFP事務所を設立。家計改善と生活の質の両立を目指し、無理のない節約やお金のかからない趣味の提案などを行っている。

- 募集文書管理番号

- 0216-29A1-B20079-202606